Тривала відбудова Бучі: для будинку по вулиці Гмирі замовили додаткових робіт на 30 млн

Поступова відбудова зруйнованого будинку по вулиці Гмирі, 11/6 у Бучі

Служба відновлення та розвитку інфраструктури у Київській області 27 червня уклала угоду з ТОВ «Трест КМБ-3» про капітальний ремонт багатоквартирного житлового будинку по вулиці Гмирі, 11/6 у Бучі за 30,29 млн грн. Про це повідомляється у системі «Прозорро».

Цей будинок пошкоджений внаслідок російської атаки в 2022 році. Його капітальний ремонт із підсиленням несучих конструкцій замовили фірмі «Трест КМБ-3» ще в 2023 році за 86,63 млн грн, але згодом суму договору зменшили до 80,29 млн грн. У грудні 2024 році також замовили додаткових робіт на 4,95 млн грн, однак пізніше суму зменшили до 4,42 млн грн.

Будинок відновлюють для 110 мешканців. Служба відновлення звітує про перебіг робіт. Пів року тому під подібним звітом кипіло обурення мешканців щодо темпів проведення робіт.

Будинок відновлюють для 110 мешканців. Служба відновлення звітує про перебіг робіт. Пів року тому під подібним звітом кипіло обурення мешканців щодо темпів проведення робіт.

За нинішнім договором мають виконати оздоблення в житлових приміщеннях, передпокоях, тамбурах і коридорах, а також благоустрій території. На 2025 рік передбачено 13,64 млн грн, решта ‒ на 2026 рік. Договірна ціна тверда і включає 2,65 млн грн на покриття інфляції.

В кошторис закладено середню зарплату робітника 19 087 грн. За даними Пенсійного фонду, показник середньої зарплати для обчислення пенсії трохи вищий – 20 355 грн, а середня зарплата за вакансіями в будівництві у Києві за даними Work.ua значно вища – 37 500 грн.

Обов’язки керівника Служби відновлення Київської області виконує Василь Чернюх.

«Трест КМБ-3» із села Білогородка Бучанського району Київської області володіє Роман Іваненко ‒ депутат Білогородської сільради від партії «Європейська Солідарність». До травня 2023 року засновником було АТ «ЗНВКІФ «Ю.Ді.Джи.», яке входить у групу родини колишнього нардепа від «Партії регіонів» Віталія Борта. Іваненко є директором цього фонду, а також має частку в ТОВ «Стандарт Девелопмент», яке також входить до згаданої групи.

Фірма «Трест КМБ-3» разом із ПрАТ «Шляхове ремонтно-будівельне управління №82» Олександра Богатиренка створила консорціум «Відновлення», який ще не вигравав торгів.

Усього з 2018 року «Трест КМБ-3» отримало державних підрядів на суму 338,79 млн грн.

Після публікації до «Наших грошей» звернувся засновник і генеральний директор ТОВ «КМБ-3» Роман Іваненко. Він повідомив, що за його логікою матеріали , що використовуються в будівництві, мають включатися в ДЦ по закупівельній вартості (собівартості) яка включає в себе ПДВ. В своїх поясненнях він апелює до змін в оподаткуванні частини операцій з постачання БМР з будівництва житла.

Так, норми п.197.15 статті 197 розділу V ПКУ, відтепер поширюються, зокрема на операції з постачання будівельно-монтажних робіт з будівництва житла, що будується за державні кошти. Режим звільнення від оподаткування ПДВ застосовується до загальної вартості операції в цілому, а не до окремої чи окремих її частин. У тому числі і у випадку, якщо до складу вартості БМР включається вартість придбаних виконавцем БМР будівельних матеріалів, які використовуються при здійсненні БМР.

Узагальнююча податкова консультація щодо окремих питань застосування режиму звільнення від оподаткування податком на додану вартість, встановленого пунктом 197.15 статті 197 Податкового кодексу України 09 серпня 2024 року № 397 розкриває це питання так: «Чи зобов’язаний замовник будівництва доступного житла та житла, що будується за державні кошти, компенсувати генеральному підряднику витрати на сплату податку на додану вартість за товарами / послугами, необоротними активами (у тому числі, що надані субпідрядними організаціями), які призначені для використання або починають використовуватися повною мірою в операціях, звільнених від оподаткування податком на додану вартість згідно з пунктом 197.15 статті 197 розділу V ПКУ?» Відповідь: «Так, оскільки податок на додану вартість по товарах / послугах, які придбавалися з цим податком та призначені для використання або починають використовуватися в операціях, що підлягають звільненню від оподаткування податком на додану вартість згідно з пунктом 197.15 статті 197 розділу V ПКУ, включається до собівартості будівельно-монтажних робіт з будівництва доступного житла та житла, що будується за державні кошти».

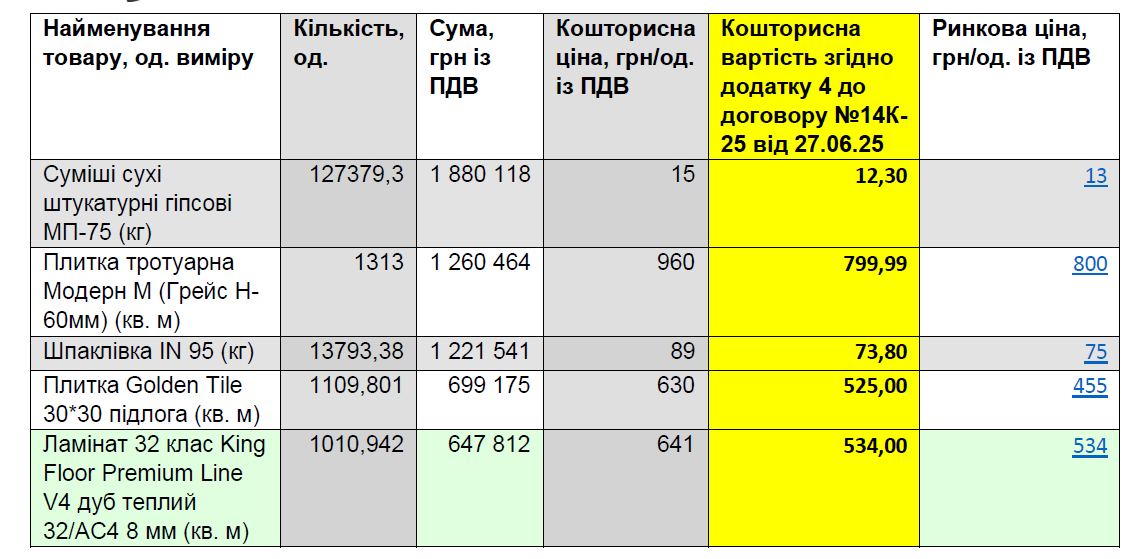

Згідно Національного положення (стандарт) бухгалтерського обліку 18 “Будівельні контракти” витрати за будівельним контрактом – собівартість робіт за будівельним контрактом. Контракт з фіксованою ціною – договір про будівництво, який передбачає фіксовану (тверду) ціну всього обсягу робіт за будівельним контрактом. Витрати за будівельним контрактом включають: витрати, безпосередньо пов’язані з виконанням даного контракту ,загальновиробничі витрати. До складу витрат, безпосередньо пов’язаних з виконанням будівельного контракту, належать прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати (включаючи вартість виконаних субпідрядниками робіт) згідно з Національним положенням (стандартом) бухгалтерського обліку 16 “Витрати”, затвердженим наказом Міністерства фінансів України від 31 грудня 1999 року N 318, який зареєстровано в Міністерстві юстиції України 19 січня 2000 року за N 27/4248. Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат та наднормативних виробничих витрат. До виробничої собівартості продукції (робіт, послуг) включаються: прямі матеріальні витрати. До складу прямих матеріальних витрат включається вартість сировини та основних матеріалів, що утворюють основу вироблюваної продукції, купівельних напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат. У випадку, що стосуються Договору №14К-25 від 27.06.25 на прикладі «суміші сухі штукатурні гіпсові МП-75 (кг)», прямі матеріальні витрати (собівартість) – 12,30 (у т.ч ПДВ). А НЕ вказані в таблиці і в тексті матеріалу 15 грн.

Настанова з визначення вартості будівництва визначає кошторис виконаних будівельних робіт – кошторис, який визначає вартість виконаних будівельних робіт за період, встановлений у договорі (щомісячно, за етап тощо);

Визначення вартості виконаних робіт та витрат

6.1. Взаєморозрахунки за обсяги виконаних робіт проводяться за період, встановлений в договорі (щомісячно, за етап тощо). При визначенні вартості виконаних обсягів робіт і проведенні взаєморозрахунків за виконані роботи по об’єкту будівництва застосовуються первинні облікові документи «Акт приймання виконаних будівельних робіт» (форма № КБ-2в) і «Довідка про вартість виконаних будівельних робіт та витрати» (форма № КБ-3), які наведено у додатку 36 та додатку 37 цієї Настанови, та при твердій договірній ціні за укрупненими показниками вартості — «Звіт про виконання робіт за контрактом на об’єкті будівництва за період (місяць/рік)», «Підсумковий звіт про вартість виконаних робіт за контрактом на об’єкті 50 будівництва за період» та «Акт здавання-приймання виконаних будівельних робіт», які наведено у додатках 38, 39 та 40 цієї Настанови.

У вартості виконаних робіт враховуються прямі витрати. У випадку, що стосуються Договору №14К-25 від 27.06.25 на прикладі «суміші сухі штукатурні гіпсові МП-75 (кг)» – кошторисна вартість згідно додатку 4 (ПВР) – 12,30 грн. А НЕ вказані в таблиці і в тексті матеріалу 15 грн. ПДВ на матеріали додатково не нараховується.

Загальновиробничі витрати, кошти на зведення і розбирання тимчасових будівель і споруд, кошти на виконання будівельних робіт у зимовий (літній) період, інші супутні витрати (на відрядження, перевезення працівників, доплати працівникам у зв’язку з втратою часу в дорозі тощо), а також прибуток, адміністративні витрати, кошти на покриття ризиків, на покриття додаткових витрат, пов’язаних з інфляційними процесами, податки, збори, обов’язкові платежі, встановлені законодавством і не враховані складовими вартості будівництва, податок на додану вартість. (нараховується на всі витрати в цілому). За твердої договірної ціни взаєморозрахунки провадяться на підставі виконаних обсягів робіт та їх вартості, визначеної в договірній ціні. Поточні ціни на матеріальні ресурси приймаються на підставі проведеного учасником процедури закупівлі (підрядником) аналізу цін (при рівних якісних характеристиках), за обґрунтованою ціною матеріальних ресурсів, що склалася на дату оформлення ціни пропозиції та яка не повинна перевищувати середню ціну в регіоні. За твердої договірної ціни взаєморозрахунки провадяться на підставі виконаних обсягів робіт та їх вартості, визначеної в договірній ціні.

Тобто логіка одна: матеріали , що використовуються в будівництві, мають включатися в ДЦ по закупівельній вартості (собівартості) яка включає в себе ПДВ.

Ця ж логіка стосується решти позицій, описаних в матеріалі та поданих в підсумковій таблиці. Стовпчик «ймовірна переплата», в результаті корегування даних у стовпчику з цитуванням цін з Договору №14К-25 від 27.06.25 має бути виправленим.

Ця ж логіка стосується решти позицій, описаних в матеріалі та поданих в підсумковій таблиці. Стовпчик «ймовірна переплата», в результаті корегування даних у стовпчику з цитуванням цін з Договору №14К-25 від 27.06.25 має бути виправленим.

Оксана Цокур, «Наші гроші»