Халтурне виправдання лондонських квартир Насірова: комісія заплющила очі на діри у документах

Комісія, що проводила службове розслідування щодо можливого недодержання вимог антикорупційного законодавства очільником Державної фіскальної служби Романом Насіровим дійшла висновку, що він не повинен був декларувати квартири й бізнес родини в Лондоні, однак повинен був задекларувати частку дружини в українській фірмі. Про це йдеться в Акті службового розслідування, що є у розпорядженні «Наших Грошей» (див. нижче).

Службове розслідування з 25 вересня по 6 листопада 2015р проводила комісія у складі шести осіб – четверо від Нацагентства з питань держслужби, і по одному від Мінфіну і Секретаріату Кабінету міністрів. Зокрема Комісія перевіряла можливість внесення Насіровим недостовірних даних до декларації про доходи за 2014 р.

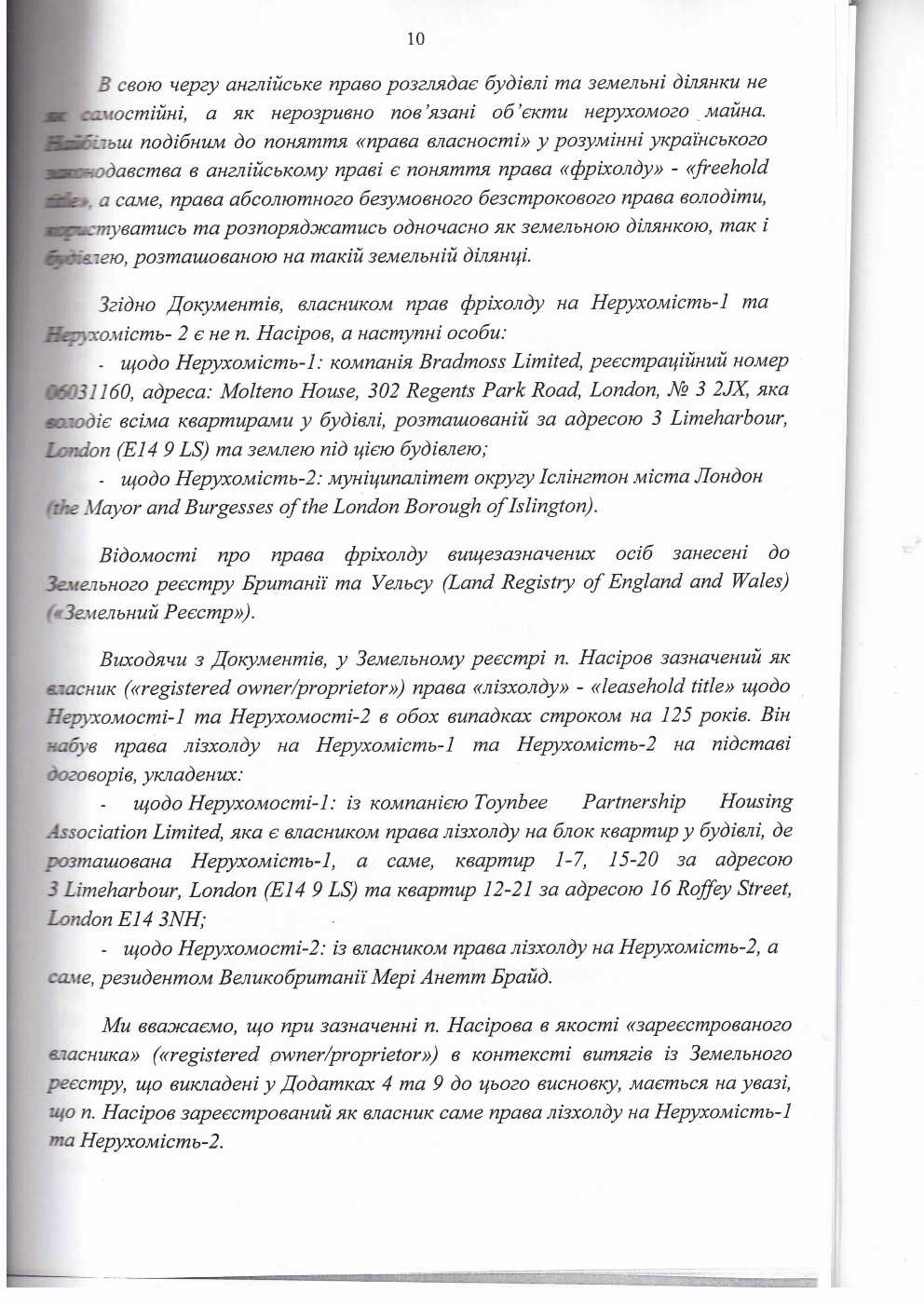

Нагадаємо, згідно з даними Британського майнового реєстру, Роман Насіров є власником права «leashold» на дві квартири в Лондоні. Окрім того за даними українського ЄДРПОУ дружина Насірова Катерина Глімбовська має частку в ТОВ «Фонд будівельних ресурсів України», а згідно з даними британського реєстру Companies House – також була власницею фірми «Altis LTD», створеної на початку 2014 р. Ці квартири та фірми у декларації Насірова вказані не були.

Щодо питання права «leashold» на кватрири комісія звернулася за роз’ясненнями до юридичної компанії «Астерс». Та надала висновок, що прийняте в майновому праві Великобританії поняття «leashold» не має прямого аналогу в українському праві: воно містить риси як власності, так і оренди, але жодному з них не є ідентичним, а відтак не підпадає під перелік форм прав на нерухомість, вказаних в законі «Про засади запобігання та протидії корупції».

Сам же Насіров надав Комісії висновок від юридичної компанії «Baker&Mc.Kenzie» про те, що наявні документи не дають підстав стверджувати, що права голови ДФС на квартири належать до котроїсь із форм прав, які треба декларувати. Правом власності вважалось би право «freehold», а щодо користування квартирами, то Насіров надав B&Mc.K документи, за якими в лютому 2013 р. уклав трастову угоду – і передав права «leashold» на обидві квартири Управителю, що діяв в інтересах третьої особи-бенефіціара. Ні управитель, ні новий бенефіціар в Акті службового розслідування та в цитованих висновках B&Mc.K не названі. Поняття «трасту» в українській системі також не має відповідника, але за висновком юристів B&Mc.K той, хто передає право «leashold» по такому договору – втрачає його на користь управителя.

Беручи до уваги наведені вище пояснення від юристів, комісія дійшла висновку про відсутність достатніх підстав стверджувати, що Насіров повинен був внести до декларації вказані квартири.

Разом з тим, в Акті службового розслідування окремо зазначено, що факт передачі прав на квартиру повинен був бути зареєстрований у британському реєстрі – однак дані про подібні правочини там відсутні. Згідно з трастовим договором, пояснили B&Mc.K, оформити зміни повинен був Управитель. Однак із невідомих причин за три роки цього так і не зробили.

В одній з цих квартир дружина Насірова пізніше зареєструвала свою фірму «Altis LTD». Цю компанію Катерина Глімбовська створила у січні 2014 р., тобто майже через рік після того, як Насіров нібито уклав трастову угоду й втратив права на квартиру. І саме цю квартиру дружина глави ДФС вписала в реєстраційні документи як адресу фірми та свою власну.

Старший юрист Центру протидії корупції Олена Щербан на прохання «Наших Грошей» ознайомилася з актом службового розслідування і звернула увагу на те, що документи-пояснення Насіров приніс не самій Комісії – а власним юристам:

«З акту вбачається, що навіть документи … аналізували сторонні юристи, а не члени Комісії. Натомість члени комісії, грунтуючись на думці сторонніх юристів, намагаються зробити висновки про відсутність складу злочину в діях Насірова постійно наголошуючи, що відомості не могли бути не внесені до декларації “завідомо”».

Що ж до самого договору «трасту» Щербан пояснює, що їх часто укладають з метою приховати власність від кредиторів та держави:

«Після укладання такого договору майно опиняється фактично в підвішеному стані і права на це майно не належить ні власнику прав, ні керуючому, ні бенефіціару, до дати припинення трасту. Я не здивуюся, якщо бенефіціаром цього майна є … хтось з його (Насірова – Ред.) родини чи близьких осіб».

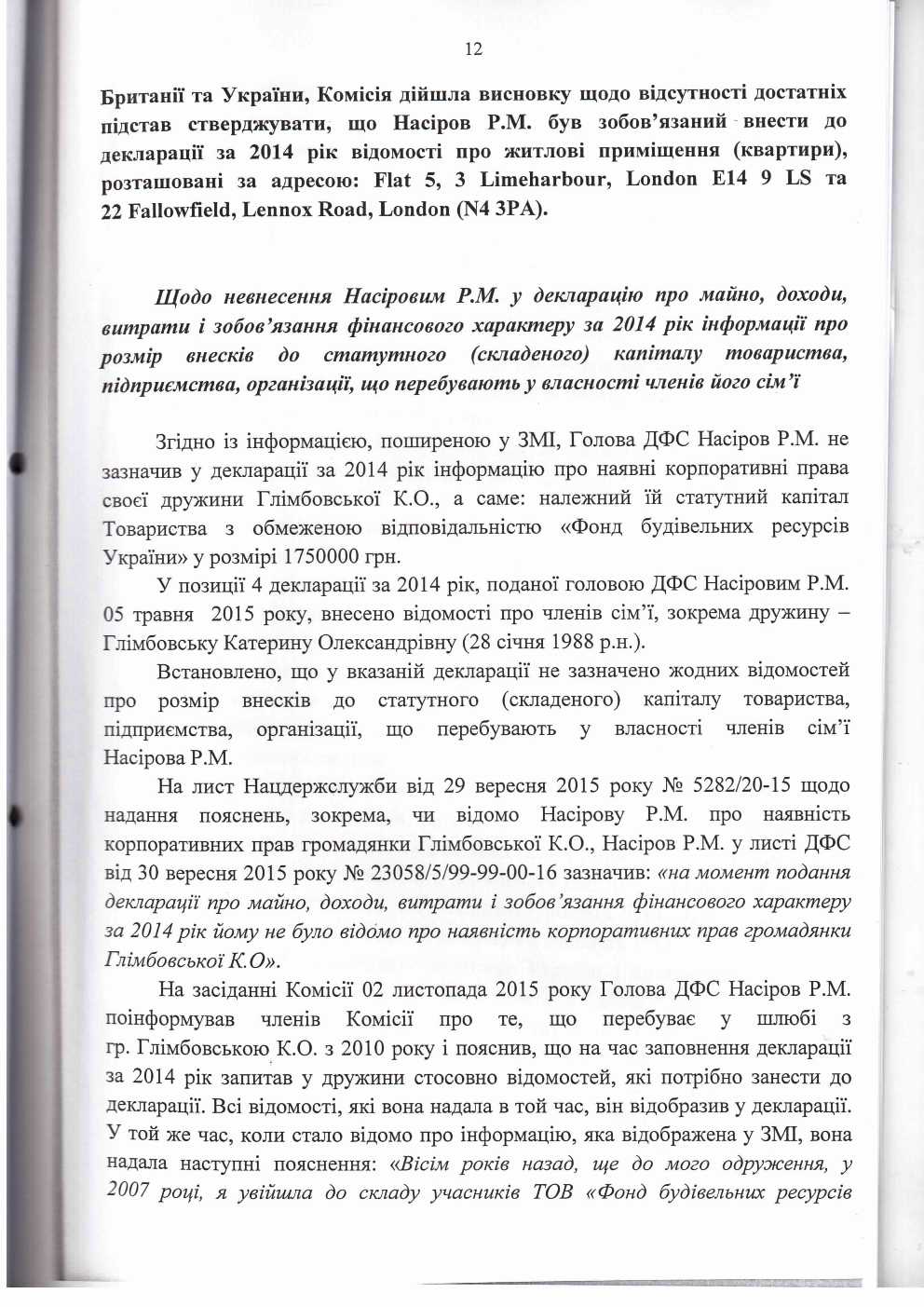

Щодо бізнесу дружини глава ДФС пояснив Комісії, що на момент заповнення декларації йому не було відомо про наявність у Глімбовської корпоративних прав: він запитав у неї – які відомості потрібно вказати, і вписав у декларацію саме те, що дружина йому сказала.

Пізніше Глімбовська надала комісії таке пояснення. Фірма «Фонд будівельних ресурсів України» через кризу припинила діяльність, в 2011 р. в ЄДР було внесено відмітку про відсутність підтвердження відомостей про юрособу – і з того часу Глімбовська вважала фірму неіснуючою, відтак на момент подачі чоловіком декларації про «Фонд» забула. Однак Комісія дійшла висновку, що оскільки згідно з витягом з ЄДР станом на 2014 р. фірма існувала і Глімбовська володіла в ній часткою у розмірі 1,75 млн грн., то Насіров повинен був вказати це в декларації.

Щодо британської фірми «Altis LTD» в котрій згідно з реєстраційними документами Глімбовська володіла 100% статутного фонду (£1 тис), то за словами Насірова ця фірма справді була зареєстрована, однак рахунки не відкривали, зазначені кошти не вносили, тобто статутний фонд так і не був утворений. Відтак Комісія вирішила, що немає достатніх підстав стверджувати, що упродовж декларованого періоду Глібмовська володіла сплаченим внеском в «Altis LTD».

За результатами службової перевірки Насірову запропоновано упродовж 10 днів подати й оприлюднити нову декларацію взамін попередньої.